近年来,乳企对于低温鲜奶的加速布局持续推动着行业发展,并且巴氏奶的爆发式增长激发出了市场的更多活力,乳企纷纷围绕低温鲜奶的“鲜特性”,打出了不少概念,试图弯道超车,加速争夺市场。

加注“鲜”

与常温奶相比,新鲜显然是低温奶的一大优势,而为了能够进一步突出“新鲜”特性,不少乳企都把注意力集中到“鲜”特点的打造上,希望能够借此与其他同类产品形成差异化。

而这一特点,不少企业通过争抢更短的时间、在品牌名字上凸显。

比如2011年新乳业就推出了“24小时巴氏鲜牛乳”,虽然保质期是7天,但从产品生产到下架的时间也不会超过24小时、自开始就打出了不卖隔夜奶。此后,新乳业对这款产品不断优化,上市了黄金24小时、24小时铂金极优乳,同样是打“只卖当天”概念。

2021年,南京卫岗乳业上市一款新品——“至淳5小时鲜牛奶”,宣称从工厂到消费者身边只需要5小时。

企业除了寻求更短时间到达消费者手中的同时,也在致力于通过品牌名称,传递“鲜”的概念。

比如盒马推出的“日日鲜牛奶”,不仅名字上强调每天都新鲜,还都是当天上架、当天下架,鲜牛奶在货架上的停留时间大概只有12小时。

此外,悦鲜活、每日鲜语、新鲜牧场、鲜致牧场、今日鲜奶铺等等,各企业在品牌的名称中也强化新鲜概念。

强调营养物质

如果常逛超市的鲜奶区应该会发现,近几年,越来越多的企业开始把营养物质标注到产品包装上,并且有些还会标明具体含量。这也是低温鲜奶与常温奶的区别所在,除了蛋白质、脂肪,一些比较敏感的营养物质,在经过超高温杀菌后,含量可能会大大降低甚至不复存在,比如乳铁蛋白、免疫球蛋白、维生素等。

特别是随着低温奶的发展以及企业的教育,消费者对于牛奶中活性营养的关注度在提升,因此包装上反映的信息就显得格外重要。毕竟已经有不少低温鲜奶产品包装上都标注了活性物质的含量,消费者有了这方面认知,在消费时可能就会特别关注。

比如君乐宝“悦鲜活”标明“更多活性蛋白,特指乳铁蛋白、α-乳白蛋白、β-乳球蛋白”,并在包装背面展示具体含量;三元“72℃鲜牛乳”(屋顶盒装)标明“更多营养鲜活力,免疫球蛋白300mg/L、乳铁蛋白50mg/L”;光明“优倍鲜牛奶”标明“5种鲜活营养”,免疫球蛋白200mg/L、乳铁蛋白45mg/L、乳过氧化物酶1500U/L以及α-乳白蛋白、α-乳球蛋白;长富“巴氏鲜奶”标明“活性免疫球蛋白100mg/L、活性乳铁蛋白35mg/L、活性α-乳白蛋白850mg/L、活性β-乳球蛋白3000mg/L、活性乳过氧化物酶3000U/L”等。

通过在包装上标注活性物质,一方面能够帮助消费者选择更合适的产品,另一方面也能在众多产品中突出自己的优势。随着消费者对低温鲜奶真正价值的了解程度不断加深,在包装上标注活性物质正在成为越来越多企业的选择。

给鲜奶“降降温”

一般来说,巴氏奶是在72℃-85℃的温度下加热10-15s进行杀菌,事实上,此前并没有几家企业会宣传自己的杀菌温度,但随着低温鲜奶行业内卷严重,各个细节也成为企业挖掘升级的重点。

就拿温度来说,自2017年开始,就有不少企业降低自己的杀菌温度,以保留更多的活性营养,比如乳铁蛋白、免疫球蛋白等。笔者在与国家奶业科技创新联盟副理事长顾佳升交流时了解到,“拿乳铁蛋白来说,它对温度非常敏感,杀菌温度在75度到72度,乳铁蛋白减少量小于20%,温度再高到85度时,大概还有40%,90度以上基本就找不到了。”

因此,一些企业在原有杀菌温度基础上做革新和突破,转向75℃或者更低的杀菌温度。比如光明乳业的优倍鲜奶在2017年改进生产工艺,巴氏杀菌温度从85℃降低到75℃,随后在其全国工厂推广。而燕塘乳业、天友乳业等也均有产品采用75℃的杀菌温度。

而2020年8月,三元推出了72°C鲜牛奶,宣称采用72°C黄金巴氏杀菌温度。新乳业推出的黄金24小时鲜牛奶同样是72°C。杀菌温度显然成为这些企业诠释鲜活的一个方式。

低温鲜奶加速发展

随着低温鲜奶热度不断增加,入局低温鲜奶市场的乳企正在不断丰富,为了做出差异化,不少乳企从各个细节处挖掘低温鲜奶的“鲜”优势。如今低温鲜奶的接受度和受欢迎程度逐渐增加,市场规模也在不断增长中。而与低温产品发展紧密相关的冷链行业的扩大,也在一定程度上推动了鲜奶的增长。

1、市场规模扩大

对比海外白奶消费结构,目前中国巴氏奶占比仅为28%,而海外市场巴氏奶占比均超50%,其中西欧大约52%,其他发达市场均在80-90%。但由于国内奶源资源以及消费习惯的影响,虽然巴氏奶渗透率难达到日美等水平,但仍有较大发展空间。

从需求端来看,伴随着消费者接受度的提升,市场规模正在扩大。而反观各企业,目前也均积极布局该赛道推出系列产品。

来源:欧睿数据

2、渗透率有望提升

随着消费者对于健康重视度的提高,液态奶消费结构的改变,未来巴氏奶消费人群将进一步扩大。根据凯度消费指数,全国巴氏奶平均渗透率增速较快,已经从2020年的29.5%提升至2021年36.3%,而分区域看东部以及一二线城市渗透率较高,东部达48%,核心省会城市达50%,而地级市及以下城市仅29%,因此下线市场仍存较大的增量空间。

而今年刚发布的《中国居民膳食指南(2022)》中,中国营养学会建议奶及奶制品每天摄入量从2016年的300克提高至300-500克,鼓励消费更多乳制品。

来源:凯度消费指数

3、冷链物流推动

低温奶的发展离不开冷链物流的支持,伴随冷链物流的发展,使得巴氏奶区域限制不断降低。

根据中物联冷链委与艾瑞咨询数据,2018 年我国冷链物流市场规模达 3035 亿元,同比增长 19%,预计2018-2020 年复合增速 24.4%。冷链物流效率的提升将延长巴氏奶运输半径,突破巴氏奶区域性限制,同时冷链物流规模提升亦有利于摊销巴氏奶运输成本。而随着电商平台的发展,也为低温鲜奶提供了销售平台,有助于其发展。

来源:艾媒咨询

4、巴氏奶需求旺盛

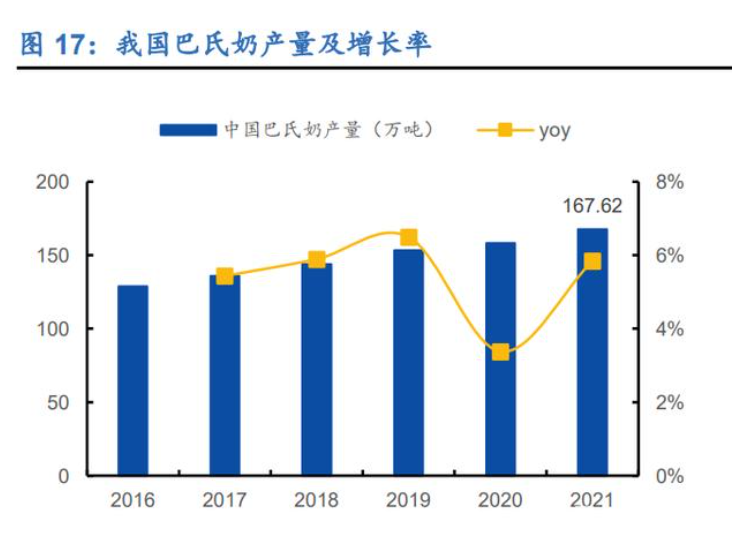

消费升级利好巴氏奶发展,从数据来看,规模增速已达两位数。2009-2021 年巴氏奶市场规模由139 亿元升至 414 亿元,CAGR 为 9.52%,而除去疫情爆发的 2020 年,近几年巴氏奶的市场规模增速均保持 10%以上,表明巴氏奶具备稳定的高成长性。

尽管目前常温奶仍是国内液态奶消费的主力,但伴随着居民生活水平提高和消费变化,营养更丰富、 口味更佳、更健康的巴氏奶需求迅速增长。

来源:欧睿数据

成企业增长引擎

乳企近几年密集加注低温奶领域,而在这方面的建设也确实为乳企业绩带来了明显的提升,低温鲜奶已经成为推动乳企业绩增长的引擎,布局低温鲜奶市场乳企从中受益颇多。

从蒙牛、新乳业、光明等乳企发布的财报中可以看到,低温鲜奶业务发展良好、增长明显。

据蒙牛财报显示,其低温业务在2021年行业整体下行7.6%的情况下,实现收入同比增长3%。其中优益C品牌增长近22%,LC37 系列增长98%。同时,低温鲜奶板块收入同比增长85%,市场份额由2020年底的11.1%扩大至13.4%,位列行业第一。

而新乳业2021年财报显示,其营收为89.67亿元,同比增长32.87%;归母净利润为3.12亿元,同比增长15. 23%,增速远超行业。根据第三方机构监测数据,2021年新乳业低温鲜奶份额连续12个月保持增长,市场占有率已位列全国第三,在区域型乳企中表现领先。

2021年光明乳业营收增长了15.59%达到292.06亿元,归母净利润则下滑2.55%至5.92亿元。其中,鲜奶销量同比增长22%,在国内巴氏奶市场占有着绝对的地位。

其实,当下的消费者越来越追求新鲜、品质的产品,但此前多年国内市场一直以常温奶为主,虽然近两年低温鲜奶发展火热,但市场还有很大的发展空间和市场潜力,还需要长久的消费培育和习惯养成。

认知&浅评:随着行业竞争的加剧,低温鲜奶领域成为各个企业争抢的风口,虽然这一市场“大有可为”,但如何作为是企业需要思考的。在乳业领域,龙头企业虽然有品牌性、有渠道、有实力,但对于低温市场,还面对区域型企业的竞争,并且不可小觑,龙头企业并不具有绝对的优势。